Куда инвестировать рубли?

Само определение “правильности” инвестиций очень субъективно и зависит от ваших целей, горизонта инвестирования и стартового капитала. Сегодня стать инвестором может каждый, достаточно иметь свободную 1000 рублей в месяц.

Для того, чтобы не потерять деньги, важно подробно изучить каждый из способов инвестирования, оценить свои возможности, определиться с тем, какой путь является наиболее подходящим и подробно его изучить. Чем больше инвестор изучает направление, в которое вкладывает деньги, тем выше вероятность успеха

Инвесторам важно обращать внимание на риски и потенциальную доходность, чтобы сделать правильный выбор. Ниже представлена таблица, показывающая доходность и риски разных способов инвестирования в 2021 году (оценка по 10-балльной шкале)

| Сфера для инвестирования | Доходность | Риск |

| Акции | 7 | 5 |

| Облигации | 3 | 4 |

| Недвижимость | 5 | 5 |

| Банковские вклады | 5 | 2 |

| ПИФы | 6 | 5 |

| Драгоценные металлы | 6 | 3 |

| Венчурные инвестиции | 8 | 9 |

| Биткоин | 9 | 6 |

| Искусство | 7 | 8 |

| Драгоценные камни | 4 | 7 |

Сегодня есть множество вариантов, куда вложить свободные деньги — в статье мы рассказали о самых популярных из них. Чтобы понять, куда лучше инвестировать, потенциальному инвестору стоит самостоятельно изучить каждый вариант и выбрать для себя наиболее подходящий. Не стоит вкладывать деньги, руководствуясь только чужим мнением — необходимо провести собственный анализ и составить свое представление, трезво оценить риски и сопоставить их с предполагаемым уровнем дохода.

ПОХОЖИЕ БИЗНЕС-ИДЕИ:

Проверенные способы, как быстро заработать миллион Какие есть источники пассивного дохода и в чем их преимущества перед обычной работой Как заставить деньги работать на вас: 6 правил успешного инвестирования

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции

Преимущества банковских вкладов:

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров. В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны

В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки:

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Вариант 2 Купить валюту

Под валютой обычно понимаются иностранные денежные единицы — евро, доллар, йена, франк и т. д. Граждане вправе свободно покупать валюту через уполномоченные организации на территории России, например через банки.

Можно выделить валюты развитых стран и развивающихся. Развивающиеся экономики часто ориентированы на сырьевую и аграрную продукцию и зависят от спроса на нее со стороны развитых стран.

Валюты развивающихся стран исторически обесцениваются быстрее, чем твердые валюты развитых стран, например доллар США. Это называется девальвация.

Девальвация может происходить, например, если центральные банки развивающихся стран искусственно обесценивают национальную валюту, чтобы за каждый доллар, полученный от экспорта, выручить больше денег в национальной валюте. Так государство компенсирует потери бюджета и поддерживает своих экспортеров.

Например, Китай периодически девальвирует юань в рамках торговой войны, чтобы удешевить экспортируемые товары и обойти ввозные пошлины США.

Если смотреть на историческую динамику валютной пары «доллар — рубль», то последний с ноября 2003 года по февраль 2022 года вырос на 154% — с 29,6 до 75,2 Р за доллар. В отдельные годы рубль сильно падал к доллару, например за 2020 год — на 16%.

Когда рубль обесценивается, импортные товары и местная продукция с импортной составляющей дорожают. Это усиливает инфляцию и негативно сказывается на благосостоянии граждан.

Валюты других развивающихся стран со временем тоже ослабевают к доллару. Например, индекс десяти валют развивающихся стран, который отслеживает J. P. Morgan, с 2011 года обесценился по отношению к доллару более чем на 40%.

Получить прибыль после продажи валюты. Учитывая процесс девальвации, инвестиция в твердые валюты может стать удачным вложением. Даже если держать валюту в наличном виде, не вкладывая в ценные бумаги или на депозиты, эффект от девальвации рубля может превысить действие инфляции.

Если бы инвестор вложил в январе 2012 года 500 000 Р в доллары, к концу 2021 года его капитал превратился бы в 1 153 752 Р. Это рост на 130%, или 8,72% годовых.

За это время инфляция в США составила 22,5%, то есть в долларах покупательная способность капитала снизилась. Однако рост курса оказался выше рублевой инфляции, которая с января 2012 по декабрь 2021 равнялась 88,3%.

Сделав ставку на девальвацию рубля, инвестор не только компенсировал инфляцию, но и заработал сверх того. Держи он просто 500 000 Р, то получил бы убыток — его капитал по покупательной силе составлял бы сейчас 265 533 Р.

Данный пример показывает, что покупка валюты может стать хорошим вариантом размещения средств и даже принести доход.

С другой стороны, курс рубля и других валют развивающихся стран может укрепляться к доллару, в том числе довольно долго. Это надо учитывать. В очень долгосрочной перспективе изменение курсов валют, например курса доллара в рублях, скорее всего, окажется равным разнице в инфляции между двумя странами или разнице в процентных ставках между этими странами.

Многое зависит от выбранного интервала времени, и валюта вполне может отстать от инфляции. Так, если рассматривать период с 2000 по 2021 год, однократное вложение в доллары в начале периода привело бы к тому, что инвестор отстал бы от российской инфляции.

Чтобы увеличить отдачу от капитала, стоит рассмотреть вложение долларов в биржевые инструменты — чтобы деньги «работали». Например, пригодятся еврооблигации или акции иностранных компаний. О ценных бумагах расскажем дальше. Также могут пригодиться вклады в валюте, хотя процентные ставки по ним сейчас близки к нулю.

При купле-продажи валюты стоит иметь в виду, что банк или брокер не отчитывается по таким операциям перед налоговой — обязанность декларировать прибыль от спекуляций с валютой лежит на инвесторе.

Можно ли начать инвестировать с малой суммой денег?

Порог входа на рынке ценных бумаг – 5–10 тыс. руб., а иногда и меньшая сумма. Профессионалы рекомендуют вкладывать от 30000 руб. – это позволит получить значимую прибыль.

Размер стартового капитала зависит от вида финансового инструмента:

- для покупки облигаций федерального займа достаточно 1000 руб. – это стоимость одной ценной бумаги;

- паи в ПИФах (паевых инвестиционных фондах) стоят в среднем от 5000 руб.;

- стоимость одной акции – от 2000 руб.

Внимание! Наращивать объемы вложений сразу не стоит. Эксперты советуют новичкам провести анализ первой попытки инвестирования, учесть ошибки и только потом увеличивать сумму вложений.. Право инвестировать есть у всех лиц с 18 лет

Кроме обычных, существуют еще и квалифицированные инвесторы – они имеют доступ к дополнительным финансовым инструментам, но должны подтвердить свою квалификацию

Право инвестировать есть у всех лиц с 18 лет. Кроме обычных, существуют еще и квалифицированные инвесторы – они имеют доступ к дополнительным финансовым инструментам, но должны подтвердить свою квалификацию.

Считать, что на инвестициях можно быстро заработать

Есть несколько ошибок, которые совершает новичок:

Неосознанно занимается трейдингом без обучения, просто покупает-продает. Надо разграничивать: инвестиции приносят прибыль благодаря дивидендам, трейдинг — за счет разницы стоимости на ценные бумаги.

Использует краткосрочную стратегию и вкладывается в высокорисковые инструменты.

Доверяет деньги мошенникам, которые гарантируют прибыль в 50-100%.

В первом и во втором случаях возможно сохранить часть денег, в третьем — точно нет. Трейдинг и высокорисковые стратегии нужно использовать осознанно, а не опираться на интуицию.

Шаги, которые могут привести к положительным результатам:

1. Изучить информацию в открытых источниках, взять консультацию у финансиста или пройти обучение;

2. Пройти тест на риск-профиль, определиться с целью. Тест покажет, сколько процентов от общей суммы нужно отправлять в консервативные, умеренные и агрессивные инструменты. Агрессивные — самые высокорисковые. Обычно они занимают очень маленький процент от общей суммы портфеля;

4. Пополнить счет и приобретать финансовые инструменты исходя из стратегии. Полученные дивиденды реинвестировать.

Анализируйте, вдумчиво покупайте инструменты и продавайте только в необходимых случаях — это поможет выйти на хороший пассивный доход.

Валютный рынок Forex

Международная биржа Forex открыла для частных инвесторов инструменты

для заработка на колебаниях курсов валют. Сегодня есть большое количество

брокеров, которые предоставляют возможность для ведения самостоятельной

торговли. Трейдерам доступно кредитное плечо, поэтому начинать можно с

относительно невысоким депозитом, например, с депозитов в 1 доллар, но для

получения существенной прибыли и минимизации рисков придется вложить не менее

100—200 тыс. рублей.

В этом направлении инвестирование денежных средств требует глубоких знаний в области

валютного рынка. В противном случае менее рискованно будет просто играть в

казино. Поэтому все больше инвесторов предпочитают вкладывать деньги в «Форекс»

при посредничестве профессиональных трейдеров, которым средства передаются в

доверительное управление.

Вывод: валютный рынок Forex — это не то направление, во что можно инвестировать деньги без глубокого погружения в теорию и практику трейдинга. Однако обращение к профессионалам поможет минимизировать риски.

Открыть бизнес

Еще одним способом вложения средств может стать открытие собственного бизнеса, например, кофейни или парикмахерской. На старте бизнес не будет приносить доход, скорее наоборот — потребуются кредиты на открытие и пополнение оборотного капитала. При этом в перспективе бизнес может приносить существенно больше денег, чем все вышеописанные способы.

Здесь вы можете подобрать выгодные условия по расчетно-кассовому обслуживанию для ООО и ИП и открыть счет онлайн, здесь можете почитать, как составить бизнес-план, чтобы сделать первые шаги в этом направлении, а тут — как дистанционно открыть бизнес и управлять им.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать рыночную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации или ПИФы, узнать ситуацию на рынке металлов, валюты и недвижимости.

5 золотых правил выгодного и правильного вложения денег

Понять, как правильно использовать заработанное, помогут рекомендации, представленные ниже.

Правило 1: создайте подушку безопасности

Прежде чем размышлять о том, куда можно вложить средства, нужно убедиться в наличии «денежной подушки», или специально накопленной (отложенной) суммы. Денег должно быть достаточно для того, чтобы прожить 6 месяцев при потере основного источника доходов. Так, если человек тратит 20000 руб. ежемесячно, финансовый резерв должен составлять не менее 120000 руб.

Правило 2: не кладите все яйца в одну корзину

Начинающие инвесторы задаются вопросом, как вкладывать деньги, чтобы не потерять их. Профессионалы не советуют вкладывать весь свой капитал в 1 инструмент (особенно если он обещает высокую доходность). Для получения гарантированной прибыли нужно диверсифицировать вложения, т. е. разделить сумму на несколько частей и инвестировать в разные сферы.

Правило 3: заранее оценивайте риски

При поиске ответа на вопрос, куда можно инвестировать, нужно оценивать потенциальные убытки. Новичкам рекомендуется выбирать активы с наименьшим риском: банковские вклады, недвижимость. Формирование агрессивного портфеля из высокорисковых активов может привести к потере всего капитала.

Правило 4: выбирайте коллективное инвестирование

Те, кто не знают, во что лучше вкладывать, чтобы заработать, могут воспользоваться услугами доверительного управляющего. За небольшой процент компания возьмет на себя управление денежными средствами и сделает все возможное для извлечения прибыли.

Хорошим решением может стать коллективное инвестирование, когда люди вместе участвуют в каком-либо проекте. В этом случае прибыли и убытки распределяются поровну.

Правило 5: генерируйте пассивный доход

Найти, куда инвестировать деньги под проценты, несложно. Главное — понять, что такая деятельность может привести к убыткам (из-за отсутствия знаний и опыта, нестабильности мировой экономики и т. д.). Чтобы минимизировать риски, нужно создавать пассивный доход, который обеспечит приток капитала даже при отсутствии работы.

Правило №3. Инвестируйте на долгий срок

Большинство людей привыкли мыслить краткосрочно и вкладывать деньги на год-два, не более. На самом деле гораздо выгоднее иметь более длительный инвестиционный горизонт и вкладывать деньги на много лет. Причем, с увеличением срока инвестирования выгода только растет.

Большинство людей привыкли мыслить краткосрочно и вкладывать деньги на год-два, не более. На самом деле гораздо выгоднее иметь более длительный инвестиционный горизонт и вкладывать деньги на много лет. Причем, с увеличением срока инвестирования выгода только растет.

Почему инвестировать на длительный срок выгодно? Потому что на длительном сроке возникает эффект сложного процента, который на коротких сроках практически не заметен.

Сложный процент — это когда прибыль в виде процентов, причисляется к основной сумме вклада, и на эту сумму начисляются новые проценты. Формула сложного процента выглядит следующим образом:

SUM = X * (1 + %)n

где X — сумма вклада, % — процентная ставка в процентах годовых, n — количество периодов начисления процентов, SUM — конечная сумма.

Со сложными процентами вы могли сталкиваться в виде банковских вкладов с капитализацией. Любой, кто интересовался этим вопросом, знает, что при одинаковой процентной ставке лучше вклад с капитализацией процентов, чем без. Причем, ежемесячная капитализация лучше, чем квартальная, так как проценты начисляются чаще и доход получается больше.

Простые и сложные проценты

Сравним два примера: вложим 100 000 рублей на два вклада с процентной ставкой 10% годовых. В первом случае будет начисляться сложный процент, во втором — простой.

Через один год на обоих вкладах накопиться одинаковая сумма 110 000 рублей, разницы никакой. Продляем вклад на следующий год, в первом случае проценты в виде 10 000 рублей прибавляются к сумме вклада и проценты начисляются уже не на 100 000, а на 110 000, а во втором случае проценты начисляются все на ту же сумму 100 000.

На втором году сумма начисленного процента на первом вкладе будет 11 000, на втором 10 000. Разница уже есть, но не очень большая.

Чтобы не тянуть время, перенесемся сразу на 10 лет вперед. На первом вкладе накопиться 259 374, а начисленные за год проценты составят уже 23 579 рублей. На втором вкладе сумма 200 000, а проценты 10 000 рублей.

Через 20 лет на первом вкладе сумма процентов 61 159 рублей, на втором вкладе… по прежнему 10 000. Итоговая разница в капитале между вкладами к 20 году составит 372 750 рублей.

Разница между простыми и сложными процентами

Как видно из графика, с увеличением срока инвестирования разница в капитале между вкладами только росла. Если на 5 году она была всего лишь 7%, то к 20-му году она уже составила целые 124%. Вот такой эффект создают сложные проценты, чем дольше вы инвестируете, тем большими темпами растет ваш капитал.

Кроме того, длительный горизонт инвестирования позволяет включить в портфель больше акций — то, что на длительном сроке с высокой вероятностью принесет вам доход больше, чем все остальное.

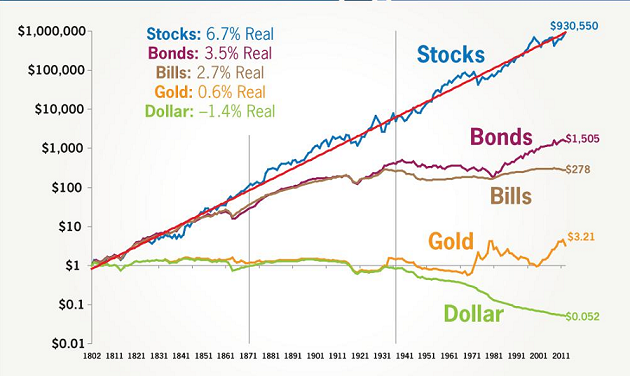

Реальная доходность активов 1802-2013. Stocks — акции США, Bonds — облигации США, Bills — краткосрочные векселя, Gold — золото, Dollar — доллар США.

Собственный бизнес

Стать предпринимателем – заманчивая перспектива и привлекательный статус. Работая на себя, больше не придется жить по регламенту, и вы станете сами для себя начальником. А, если заранее грамотно составить бизнес-план и научиться правильно вести собственный бизнес, можно качественно улучшить жизнь.

Итак, кто не побоялся взять на себя ответственность за свое благополучие, и выбрал, как альтернативу, открытие своего дела, важно правильно определить нишу для результативной деятельности. Конечно, будет здорово, если бизнес-направление совпадет с любимым делом или хобби. Но в первую очередь ориентироваться придется на размер начального капитала

Но в первую очередь ориентироваться придется на размер начального капитала.

Вот несколько интересных идей, а также информация сколько нужно вложить денег и срок их окупаемости:

- Маникюрная студия: 290 тыс. р. – от 4 мес.

- Соляная комната: 750 тыс. р. – от 6 мес.

- Стикершоп: 70 тыс р. – от 4 мес.

- Мини-пекарня: в среднем 700 тыс. р. – от 9 мес.

- Вендинг: от 200 тыс. р. – от 1 года

- Смузи-бар: 470 тыс. р. – от 11 мес.

- Фитодизайн: от 230 тыс. р. – от 6 мес.

- Клининговая компания: от 750 тыс. р. – около 15 мес.

- Зоогостиница: от 2 млн р. – 1,5 года.

Определившись с видом деятельности, следует помнить, что когда человек работает на себя, размер прибыли зависит только от его усердия. Это, работая по найму, можно выполнять обязанности без особой мотивации, но, в собственном бизнесе никто работу за тебя не сделает.

Такой настрой учит собранности и дисциплинированности. Ведь, чем больше сил и времени бизнесмен вложит в свое дело, тем больше прибыли он получит. И никто не лишит премии, и не вычтет из зарплаты. Все, что заработаете – ваше. А размер дохода зависит только от личных и деловых качеств.

Облигации, фонды, золото

Акции — основной, но не единственный инструмент в борьбе за сохранность денег инвестора. Главная альтернатива вкладам — это облигации. Доходность у них сопоставима с депозитами, но в них можно фиксировать высокие ставки на 3, 5, 7 и даже 10–30 лет вперед.

Фонды позволяют инвестировать в корзину ценных бумаг (обычно акций и облигаций) с небольшой суммой денег (как правило, от 1 000 рублей). Их доходность и риски зависят от наполнения фонда: больше акций — выше и резче динамика паев, больше облигаций — ниже колебания цены.

Особняком стоят золото и другие металлы, которые ведут себя столь же непредсказуемо, как и рынок акций, но многие инвесторы любят покупать такие активы для защиты от непредвиденных рыночных событий. Цена драгметаллов часто растет во время мировых кризисов и катаклизмов.

Инвестиции в микрофинансовые организации (МФО)

Микрофинансовые организации предлагают быстрые займы без отказа, а средства на кредитование берут как раз у инвесторов. Поскольку проценты по таким быстрым займам очень велики (обычно 0,8-2% в день), то и доход, который организация обещает инвестору, весьма неплох. Средняя доходность таких инвестиций — 20-25%.

Но этот способ весьма рискован. Микрозаймы выдают практически всем, кто за ними обращается, и процент невозврата очень велик. МФО могут обанкротиться, и вернуть свои средства в таком случае совсем непросто. Кроме того, государство не поддерживает такой вид инвестирования, поэтому средства, вкладываемые в микрофинансовые организации, не могут быть защищены. С полученных доходов инвестор должен отчислять государству налог на доходы физических лиц в размере 13%.

Многие МФО предлагают высокий порог входа для инвесторов — от 1 500 000 рублей. Доходность снижается, если инвестор изъявляет желание получить деньги раньше указанного в договоре срока.

Вложение денег в интернете

Весь последний год экспериментировал с вложениями денег в интернете. Все начиналось с буксов, млм-ов и различных сёрфингов. Что я только не пробовал. Просматривал ночами страницы говно сайтов за какие-то мифические кредиты, кликал часами на рекламные банеры, переводил деньги совершенно незнакомым людям, которые рассказывали мне сказки, что строят кассы взаимопомощи. Потратив на такие проекты достаточное количество времени, я понял, что все они преследуют единственную цель — заработать на желающих заработать. Архитектура большинства проектов — пирамида, принцип которой всем знаком.

Далее, было знакомство с форумом mmgp.ru — крупнейшим инвестиционным форумом в СНГ, где тысячи людей каждый день обсуждаю вложения денег в интернете. Начитавшись различных тем, я решил начать уже более осознано инвестировать в хайпы. Хайпы — это проекты пирамиды, принимающие инвестиции и выплачивающие определенные проценты (около 5%) ежедневно. Я познакомился с людьми, активно зарабатывающими на хайпах и начал учиться анализировать срок жизни таких проектов. Т.к. анализ проектов занимал очень много времени, а прибыль плавала около нуля, вся эта мышиная возня мне быстро надоела

Тогда знакомые форумчане посоветовали обратить внимание на валютный рынок форекс, точнее на доверительное управление на рынке форекс. С этого и начались мои действительно выгодные инвестиции в интернете

Купить облигации

Облигации являются долговыми бумагами и считаются консервативным финансовым инструментом. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам. Получать доход от владения облигациями можно двумя способами.

Первый вариант: купить облигацию и получать купоны, а в конце срока получить номинал. В этом облигация похожа на вклад. Второй вариант: купить облигацию дешевле, дождаться повышения цены, затем продать. На цену влияет, например, ставка ЦБ: когда ставка снижается, цена облигации растет, и наоборот. Облигации федерального займа (ОФЗ) более надежны и имеют меньшую доходность, корпоративные облигации имеют больше рисков, но доходность по ним выше.

Здесь вы можете подобрать государственные или корпоративные облигации, а тут изучить, как считать доходность облигаций.

Инвестирование в рынок акций

Вложение денег в акции считается достаточно рискованным

направлением в инвестировании, но и потенциальная доходность здесь намного

выше. В этой сфере монетизировать доход можно путем перепродажи ценных бумаг

или получения дивидендов. Последний вариант имеет несколько спекулятивный характер,

но он позволяет обеспечивать быстрый оборот средств.

Где инвестировать деньги в акции? Для этого предусмотрены индивидуальные инвестиционные счета и биржи. Но если вы новичок в этом деле, то управление вложениями лучше доверить профессионалам. Риски присутствуют всегда, но глобальные проблемы в этой сфере бывают в период серьезных экономических кризисов. В остальное время акций компаний даже в среднесрочной перспективе показывают рост.

Вывод: при грамотном размещении финансов процент доходности может в разы превышать ставку банков по депозитам. Здесь нельзя испытывать удачу, поэтому при отсутствии знаний лучше отдать инвестиции в управление профессионалам.

Что дальше?

В следующих уроках мы подробно остановимся на каждом моменте. Сначала поможем выбрать подходящего брокера, а потом объясним, как выбирать каждый из инструментов в зависимости от ваших задач.

Но прежде чем покупать что-то на бирже, убедитесь, что:

У вас нет долгов и кредитов с высокой процентной ставкой.

У вас есть финансовая подушка — неприкосновенный запас денег, который вы НЕ будете инвестировать.

Если такой подушки у вас нет, то ее можно легко создать. Для этого следует знать несколько хитростей — но об этом в другом бесплатном курсе «Как управлять личными финансами»

Вы готовы не трогать вложенное хотя бы полгода, а лучше несколько лет.

Теперь можно и начинать.

Что может предложить «Альфа-Капитал»

Наша компания уже больше 26 лет заставляет деньги клиентов активно приносить прибыль без лишних рисков. Мы занимаемся доверительным управлением средств, размещенных в ПИФах , а также на инвестиционных и мультивалютных счетах.

К нашим преимуществам можно отнести следующее:

- наличие

обширной сети офисов; - прозрачная

отчетность и статистика; - авторитетный

рейтинг надежности А++; - в

управлении находится более 350 млрд рублей.

Наши

специалисты точно знают, как

инвестировать деньги в России с минимальными рисками и достойной

доходностью. Присоединяйтесь к нашей команде, чтобы ваш капитал всегда работал.

Добавление российских активов

Посмотрим, как влияет наличие рублевых активов в портфеле. Сравним портфели из американских и российских акций — фонды VTI и ERUS, а также показатели портфеля с распределением этих активов в пропорции 70/30.

Доходность портфелей за 10 лет

| Доходность без инфляции | Доходность с инфляцией | |

|---|---|---|

| VTI | 13,21% | 11,23% |

| 70/30 | 9,95% | 8,03% |

| ERUS | −0,36% | −2,1% |

Доходность без инфляции

VTI

13,21%

70/30

9,95%

ERUS

−0,36%

Доходность с инфляцией

VTI

11,23%

70/30

8,03%

ERUS

−2,1%

Из-за рублевой девальвации портфель, который целиком состоит из отечественных эмитентов, по итогам десятилетия показал убыток. А добавление 30% отечественных акций к американским снижает доходность последних в среднем на 3,2%. Для портфеля 80/20 это будет значительной потерей в доходности.

Что же касается облигаций, то совокупная доходность казначейских облигаций США за 10 лет составила 7,39%.

А для RGBITR — индекса полной доходности российских ОФЗ — есть данные с начала 2012 года. За это время они принесли в районе 117%, что больше результата американских. Но в то же время курс доллара вырос почти на 160%, что фактически съело всю доходность.

То есть можно сделать вывод, что на длинной дистанции рублевые активы могут снижать общую доходность портфеля. Держать их в своем портфеле или нет, решать, конечно, вам.

Серебро

Этот драгоценный металл имеет более размашистый курс, нежели золото. За последние два года серебро выросло в цене практически в два раза. Лучше всего инвестировать в слитки серебра 999 пробы или серебряные монеты. Спрос на этот металл будет расти благодаря 5G технологиям, развитию зелёной энергетики и промышленности в целом. Доходность такого вложения превышает 22%.

Краудлендинг

Иными словами, инвестор даёт в долг компаниям малого или среднего бизнеса. Инструмент напоминает облигации, но имеет большую доходность (до 20%) и высокий риск. Перед инвестированием нужно выбрать краудлендинговую платформу, через которую инвестор будет давать свои деньги в займы. В Российской Федерации ЦБ следит за этими платформами, поэтому под защиту попадают только сервисы с официальной лицензией.

Субаренда

Если на покупку недвижимости для последующей перепродажи не хватает денег, то можно попробовать субаренду. Инвестор берёт в аренду недвижимость, а потом и её сдаёт в аренду. Можно арендовать квартиру на год, а сдавать её посуточно. При этом стоимость разовой аренды будет выше, чем в сутки за год. Такой вариант подойдёт для крупных городов и курортных мест.

Инвестор может самостоятельно искать арендаторов, выставлять свою цену. Если испортят имущество, то ущерб будет на собственнике жилья, а не на субарендаторе. В некоторых случаях можно получить доход до 20%.

Венчурные инвестиции

Инструмент позволяет получить доход до 300%. Но при этом можно потерять вложенные деньги. Инвестор вкладывает деньги в перспективный проект на этапе начального развития. В обмен ему предлагают долю в капитале. Если компания выстреливает, то доля инвестора может вырасти в тысячи раз. Если развития у проекта нет, то инвестор рискует потерять свои деньги полностью или частично.

Купить золото и другие ценные металлы

Драгоценные металлы наряду с акциями и облигациями являются одним из инструментов инвестирования. Золото — самый популярный в инвестициях драгоценный металл. Традиционно золото считается главным защитным инструментом как от падения фондового рынка, так и от инфляции. При этом для сбережения и накопления средств также используются серебро, платина и палладий.

Одним из возможных способов инвестирования в металлы является покупка фьючерсных контрактов. Для этого необходимо открыть брокерский счет и выбрать подходящие по параметрам фьючерсы.

Важно понимать, что фьючерсы — это рисковый инструмент фондового рынка, который может принести как высокие доходы, так и убытки. Здесь вы можете почитать, какой будет цена золота в 2023 году и стоит ли в него инвестировать, тут — как покупать инвестиционные монеты и насколько выгодно такое вложение

Здесь вы можете почитать, какой будет цена золота в 2023 году и стоит ли в него инвестировать, тут — как покупать инвестиционные монеты и насколько выгодно такое вложение.